O zdravotním pojištění v USA panují mnohé fámy, ale jedno je jisté – bez něj se v Americe obejdete jen stěží. Vysvětlit si to můžeme na jednoduchém příkladu, kdy potřebujete urgentní pomoc. V rámci České republiky s největší pravděpodobností zaplatíte jednorázový poplatek ve výši 90 Kč, bez ohledu na to, kolik vyšetření podstoupíte. Za vše vděčíme našemu zdravotnímu pojištění, které deklaruje, že pojištěnému se dostane pomoci v libovolném rozsahu a (prakticky) v libovolnou dobu, oním nadstandardem je tak již zmíněný 90Kč poplatek.

Není pojištění jako pojištění

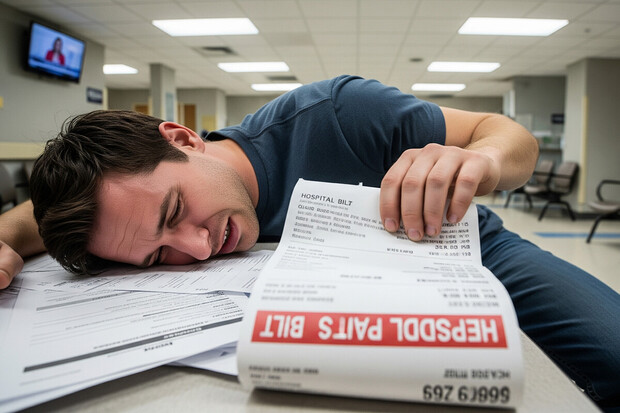

A jak je to v USA? Zde neexistuje jednotné zdravotní pojištění, pojišťoven je v USA nespočet a liší se svým krytím. Reálně to vypadá tak, že na zdravotní pojištění obvykle přispívá zaměstnavatel, přičemž zaměstnanec si připlácí zhruba 150 dolarů (3 150 Kč) měsíčně. Na tom by nebylo nic divného, kdyby byla tato částka konečná, jenže není. Pojištěnci musí počítat i s takzvanou spoluúčastí (deductible), která může dosahovat např. 2 000 dolarů ročně. Dále je nutné počítat se spoluúčastí na výdajích (co-pay/coinsurance), třeba 20 % z účtu. Existuje zde i out-of-pocket maximum, tedy maximální roční částka, kterou musí pacient zaplatit, ta se odvíjí podle pojištění, tedy např. 7 500 dolarů, což je 157 400 Kč. Jakmile tuto sumu přesáhnete, pojišťovna již hradí vše. Chcete konkrétní příklad?

Jdete na pohotovost, účet je 3 000 dolarů. Z toho prvních 2 000 dolarů jde do deductible, které platíte vy. Zbylých 1 000 dolarů uhradí z 20 % pojištěný, 80 % pojišťovna, z účtu za pohotovost tedy pojištěný zaplatí 2 200 dolarů a 800 dolarů pojišťovna. Později vás čeká operace za 50 000 dolarů – dokud jste nedosáhli out-of-pocket maxima, pořád platíte svou část (20 %), ale jen do limitu 7 500 dolarů, jak uvádí například Agency for Healthcare Research and Quality. Cokoli nad tento limit poté platí pojišťovna. Nemocný člověk tak může ročně zaplatit tisíce dolarů, protože kromě limitu 7 500 dolarů stále platí i měsíční pojištění, tedy například 150 dolarů měsíčně. Ano, existují výjimky, primárně pro starší či sociálně potřebné, ovšem ani takové nekryjí 100 % všech nákladů, jako je tomu například v ČR. Námi uvedené částky jsou navíc průměrné, spoluúčast může být i vyšší, pokud je měsíční pojištění nižší.

Pohotovost za 100 000 Kč? To je ta lepší varianta

A bez pojištění? Taková návštěva pohotovosti vás může bez problému vyjít i na 5 tisíc dolarů. Příjem na pohotovost (facility fee) se pohybuje od 500 do 1 500 dolarů, konzultace může vyjít na 200 až 1 000 dolarů, laboratorní testy až na 2 000 dolarů, zobrazovací metody mohou vyjít na stovky až tisíce dolarů. Třeba taková návštěva magnetické rezonance vyjde na 2–7 tisíc dolarů, v České republice byste jako samoplátce zaplatil 5–7 tisíc, ovšem korun, ne dolarů.

Možná si říkáte, že takovou částku přece pojištěnec nemůže zaplatit a informace jsou zavádějící. Není tomu tak – jak už víme, roční limit (out-of-pocket maximum) může činit zhruba 7 500 dolarů. Pokud by tedy návštěva pohotovosti skončila několika vyšetřeními a například hospitalizací, výsledná částka by mohla limit přesáhnout, což znamená, že by se vás jednorázově mohla týkat právě až suma 7 500 USD, tedy 157 tisíc korun. Zmíněných 100 000 Kč je tedy opravdu stále tou „lepší“ variantou.

Operace slepého střeva za milion? Žádný problém

Cena lékařských výkonů není v USA zastropována, čili různé nemocnice mohou mít různé ceny za stejné výkony. Kupříkladu operace slepého střeva vyjde v České republice na 30–50 tisíc korun a je plně hrazena ze zdravotního pojištění. V USA se bavíme o částkách 20 000–50 000 USD, tedy od 450 000 Kč do 1 100 000 Kč, jak uvádí server Business Insider. Bez pojištění by se tak jednalo o částku, která by většinu střední třídy kompletně zruinovala.