Klienti Air Bank mohou nově pro své děti od 8 do 14 let věku založit běžný účet online a zdarma už i v mobilní aplikaci My Air. Přímo v ní pro ně mohou rovněž zažádat o platební kartu či nálepku, nastavit pravidelné kapesné, propojit účet s dětskou verzí aplikace a také založit úročený účet na šetření. Air Bank tak chce rodičům pomoci učit děti správně pracovat s penězi, a to bezpečně pod jejich dohledem. Až do konce letošního roku navíc Air Bank ke každému nově založenému účtu pro děti v aplikaci My Air přidá první kapesné ve výši 300 korun.

„Pro naprostou většinu rodičů je důležité, aby jejich děti dokázaly s penězi zodpovědně zacházet. Často jim ale chybí vhodný nástroj, který by jim pomohl začít s dětmi přirozeně mluvit o penězích, představit jim bankovní služby, se kterými se budou setkávat celý život, a zároveň jim poskytl snadnou kontrolu. Naše nové řešení je proto provázané přímo s rodiči, kteří mají o účtu pro děti přehled ve svém mobilním bankovnictví. Dítě může s účtem pracovat v dětské verzi aplikace My Air, platit kartou a využívat také účet na šetření s možností našetřit si na konkrétní cíle,“ vysvětluje Filip Zavřel, vedoucí oddělení Každodenní služby Air Bank.

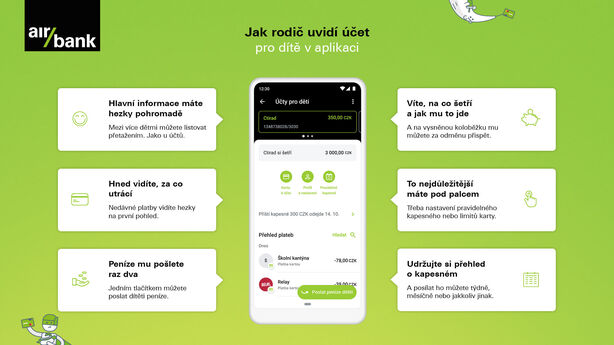

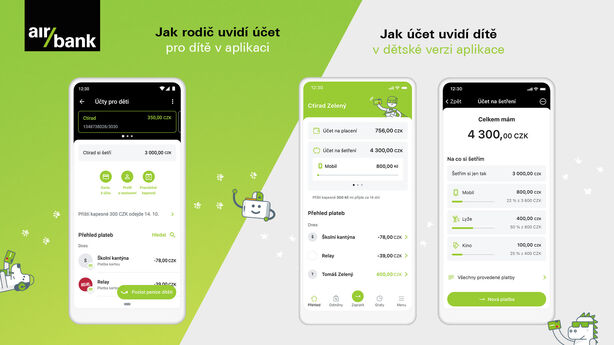

Účet pro dítě rodič nejen zakládá, ale zároveň i nadále zůstává jeho majitelem. Dítě má k účtu přístup coby disponent a využívá ho jen v takovém rozsahu, jaký mu dovolí rodič. Ten mu tak může například nastavit jiný limit pro platby kartou v obchodech a jiný zase pro platby na internetu. Nastavením nulového limitu u karty ale rodiče zároveň vůbec nemusejí dětem tyto platby umožnit. O účtech pro děti mají navíc rodiče snadný přehled přímo ve svém mobilním bankovnictví, mohou tak kdykoliv zkontrolovat, jak děti se svými penězi hospodaří.

Rodičům také odpadne nutnost hlídat si termín, kdy mají dítěti dát jeho měsíční kapesné, a už vůbec nemusejí řešit, že u sebe nemají hotovost v potřebné hodnotě. Pravidelné kapesné totiž za rodiče pohlídá trvalý příkaz a v případě potřeby také mohou dítěti snadno a rychle poslat peníze navíc pomocí samostatného tlačítka. To se může hodit třeba v situaci, kdy dítěti nestačí peníze na vstupné nebo třeba na jízdenky.

„Dítě si díky online bankovnictví vyzkouší dospělý svět. Naučí se, že když si chce něco koupit, musí vědět, kolik má na účtu peněz a že nemůže všechno utratit najednou. A že pípnutí kartou u terminálu v obchodě se promítne do zůstatku na jeho účtu. Vedle zodpovědnosti za vlastní peníze také pochopí, že si musí dávat pozor na platební kartu a na svůj PIN,“ vysvětluje Petr Šmíd, vedoucí oddělení Výzkum trhu Air Bank.

Účet na šetření s úrokem pro každé dětské přání

Díky možnosti využívat vedle běžného účtu také nový účet na šetření si dítě může šetřit na cokoliv, co si přeje. Na účtu na šetření si navíc může vytvořit až deset různých virtuálních obálek, které si může pojmenovat podle toho, na co si šetří. Zároveň si může nastavit cílovou částku a z galerie obrázků ke každé obálce zvolit symbol, který jeho přání znázorňuje. Přehledně a hravě tak uvidí, kolik peněz mu ještě chybí našetřit si třeba na nové kolo nebo mobil. Obálky ale dítě využívat nemusí a může si zkrátka šetřit jen tak bez konkrétního cíle.

Air Bank účet na šetření aktuálně až do výše 250 tisíc korun úročí sazbou 5 % ročně. Úroková sazba je tak stejná jako bonusová sazba klasického spořicího účtu. Na rozdíl od něj ale v případě účtu na šetření určeného pro děti platí úroková sazba automaticky bez nutnosti splnit podmínku alespoň pěti plateb kartou měsíčně. Rodiče mohou zdarma založit samostatný účet pro každé své dítě. Podmínkou je, aby majitel běžného účtu byl podle rodného listu dítěte jeho zákonným zástupcem a aby dítě mělo buď cestovní pas, anebo dětský občanský průkaz a také vlastní české telefonní číslo.

„Část rodičů vnímá účet pro děti jako pojistku pro nenadálé, nebo dokonce potenciálně rizikové situace. Zejména pokud nechtějí, aby s sebou dítě nosilo příliš mnoho hotovosti. Pokud dítě nemá dostatek peněz na jídlo nebo dopravu a není možnost, jak mu je předat v hotovosti, bankovní účet spolu s platební kartou mohou takový problém snadno a rychle vyřešit. I kromě podobných situací je ale pro řadu rodičů pohodlnější dávat dětem peníze bezhotovostně,“ vysvětluje Petr Šmíd, vedoucí oddělení Výzkum trhu Air Bank.